近年、豪雨災害が増加しており、火災保険の「水災補償」重要性が高まっています。

最近では、石川県の能登半島で2024年9月に発生した豪雨災害が大きな被害をもたらしました。

今回のコラムでは豪雨による損害を補償する火災保険の「水災補償」の必要性について、株式会社ブルクアセットのファイナンシャルプランナーが分かりやすく解説します!

火災保険の「水災補償」とは?

火災保険の「水災補償」は、台風や豪雨、洪水、高潮、土砂崩れなど水災による建物や家財の損害をカバーするものです。

具体的には以下のようなケースで補償が受けられます。

- 台風や豪雨で自宅が床上浸水した場合

- 台風による建物や家財の損害

- 河川の氾濫で住宅が浸水した場合

- 土砂崩れや落石で家が損壊した場合

ただし、水に関する被害がすべて水災に当たるわけではありません。

地震による津波や土砂災害による損害は「水災補償」の対象外で地震保険の対象となります。

給排水設備の事故や他の住戸からの水漏れが原因の被害は、「水漏れ補償」の対象となります。

「水災補償」は持ち家の場合は建物と家財の両方に、賃貸の場合は家財を対象にして火災保険に「水災補償」を付帯していれば補償を受けられます。

保険の対象に含まれるもの

「建物」一戸建てまたはマンション等の共同住宅

門、堀、垣や外灯等の屋外設備装置、物置・車庫等の付属建物も保険の対象に含みます。マンションは、バルコニー等の専用使用権付共用部分を含みます。

建物内にある床暖房やトイレ、システムバス、システムキッチンなどの動かせないものも「建物」に含まれます。

「家財」

建物内に収容される、生活用の家具、衣服、家電製品など生活に必要な動産や、貴金属、宅配ボックスをいいます。

公的支援制度について

災害により住宅が全壊するなど、生活基盤に著しい被害を受けた世帯に対して支援金が支給される制度があります。

どのような支援があるかを確認しておきましょう。

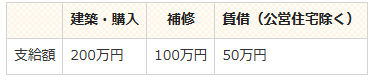

住宅の被害程度に応じて支給される支援金(基礎支援金)

住宅の再建方法に応じて支給される支援金(加算支援金)

※支給額は「基礎支援金」「加算支援金」の合計額となります。(最大300万円)

住宅の応急修理制度

災害により自宅が一定程度の被害を受けた場合、自ら修理する資力のない世帯に対して、自治体が修理費を負担し、

被災した住宅の居室、キッチン、トイレ等日常生活に必要な最小限度の部分を修理するものです。

市町村が業者に委託して実施し費用は自治体から修理業者に直接支払います。

自治体の負担額には上限があるため、超える部分は自己負担となります。

災害復興住宅融資

災害で罹災した住宅の早期復興を支援するため、災害により滅失・損傷した家屋の復旧に対し、低利な資金を供給する制度。

公的支援制度の問題点は?

公的支援制度が不足している問題が指摘されています。日本では地震や台風などの自然災害が頻発しており、

政府や自治体が提供する支援が必ずしも十分でないという声があります。

災害後の復興支援や住宅再建の支援も不十分とされています。

そのため、保険による事前の備えが必要となってくるのです。

昨今豪雨災害が頻発する中で、火災保険の見直しや適切な補償内容の確認が大切です。

なにか具体的な質問やお困りごとがあれば、どうぞご相談ください。

家計やお金に関する悩みや不安は、お金のプロであるファイナンシャルプランナーに相談するのが最適です。

相談は何度でも無料です。